Verwandeln Sie regulatorische Anforderungen in geschäftlichen Nutzen. Alles zu Pflichten, Inhalten und der Brücke zur Nachhaltigkeitsberichterstatttung.

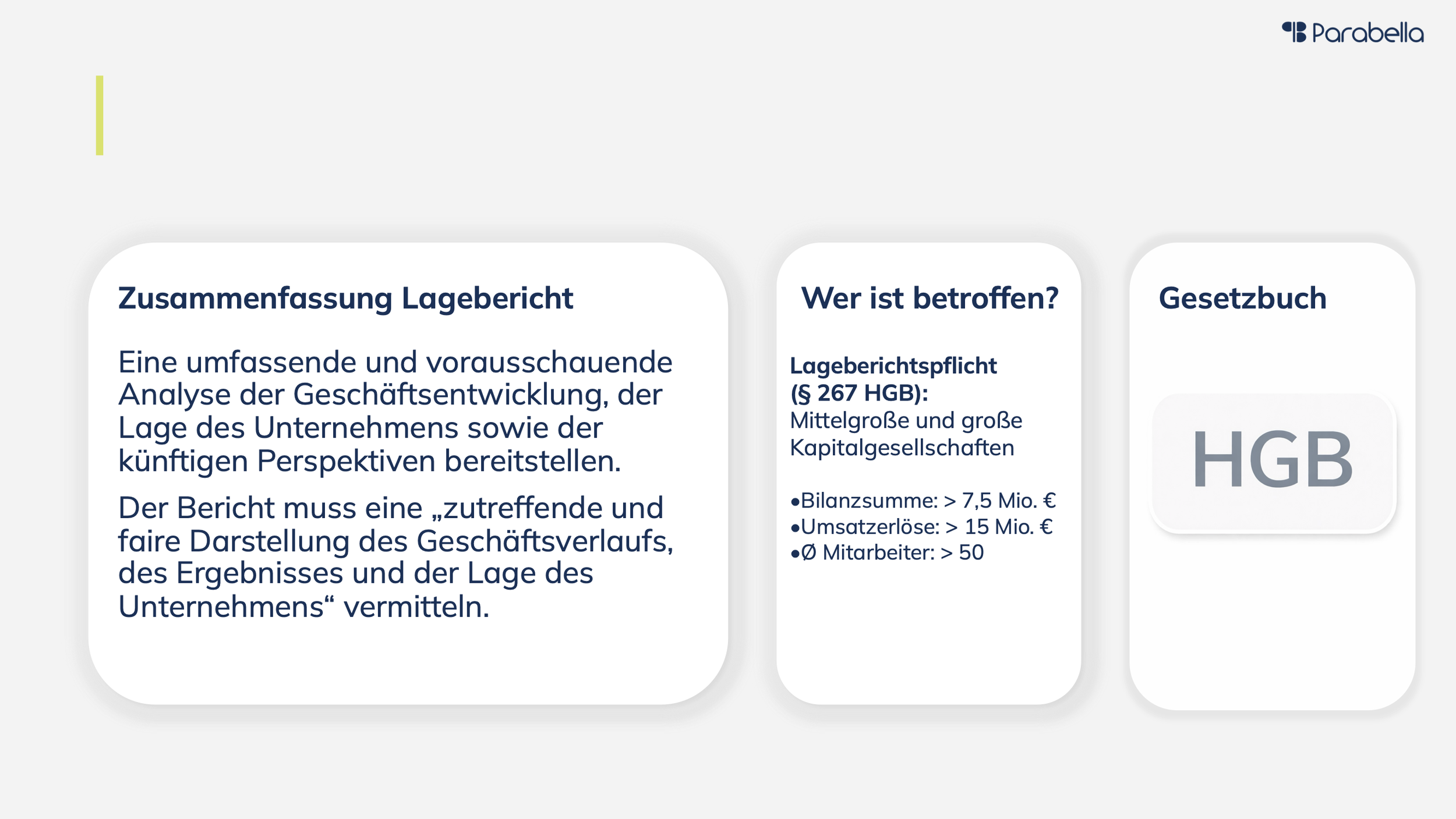

Was ist der Lagebericht und wer ist berichtspflichtig?

Die übergeordnete Zielsetzung des Lageberichts besteht darin, den Jahresabschluss durch eine umfassende, ganzheitliche und zukunftsorientierte Analyse der Vermögens-, Finanz- und Ertragslage des Unternehmens zu ergänzen. Dabei sollen nicht nur vergangenheitsbezogene Entwicklungen dargestellt, sondern auch die voraussichtliche Entwicklung des Unternehmens unter Berücksichtigung wesentlicher Chancen und Risiken nachvollziehbar erläutert werden.

Der Lagebericht ordnet die in der Bilanz sowie in der Gewinn- und Verlustrechnung ausgewiesenen Zahlen in ihren wirtschaftlichen und strategischen Zusammenhang ein. Er vermittelt einen vertieften Einblick in die unternehmerische Entwicklung, das Markt- und Wettbewerbsumfeld sowie in die für die Geschäftstätigkeit relevanten Einflussfaktoren.

Ziel ist es, den Adressaten des Jahresabschlusses eine zutreffende und faire Darstellung des Geschäftsverlaufs, der Lage des Unternehmens sowie der erwarteten zukünftigen Entwicklung zu ermöglichen und damit eine fundierte Beurteilung der wirtschaftlichen Situation des Unternehmens sicherzustellen.

Ziele und Funktionen

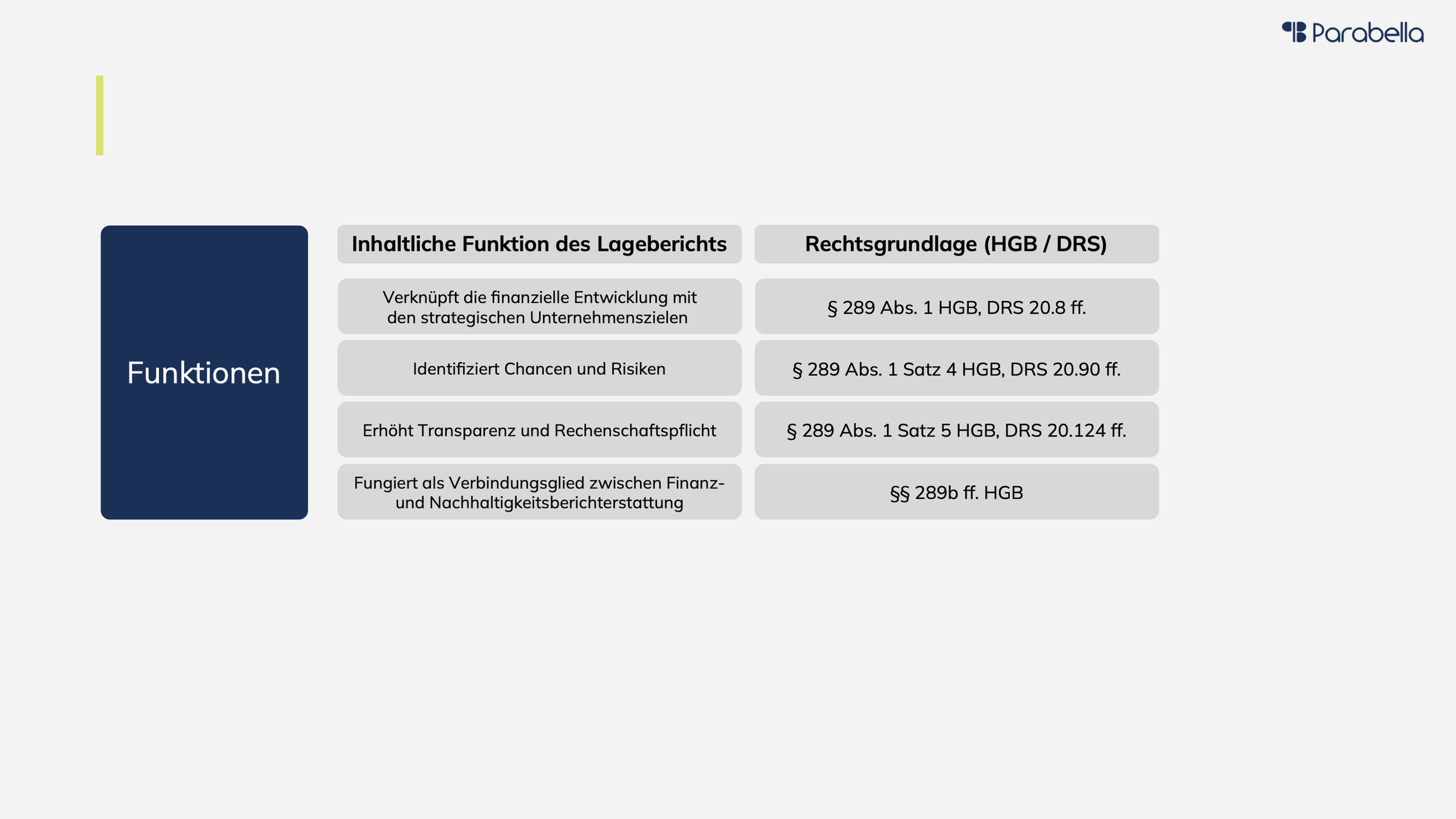

Der Lagebericht verknüpft die finanzielle Entwicklung mit den strategischen Zielen des Unternehmens und erläutert wesentliche Trends, Marktentwicklungen sowie zentrale unternehmensinterne Entscheidungen (vgl. § 289 Abs. 1 HGB, DRS 20.8 ff.). Zugleich identifiziert und bewertet er wesentliche Chancen und Risiken, die die künftige Geschäftsentwicklung beeinflussen können (vgl. § 289 Abs. 1 Satz 4 HGB, DRS 20.90 ff.). Darüber hinaus erhöht der Lagebericht Transparenz und Rechenschaftspflicht, indem eine eigenständige Beurteilung der Geschäftsleitung zur bisherigen Entwicklung sowie zur voraussichtlichen Entwicklung bereitgestellt wird (vgl. § 289 Abs. 1 Satz 5 HGB, DRS 20.124 ff.). Schließlich fungiert er als Verbindungsglied zwischen Finanz- und Nachhaltigkeitsberichterstattung – insbesondere vor dem Hintergrund der erweiterten Offenlegungspflichten nach der CSRD.

Die 7 Kerninhalte im Lagebericht

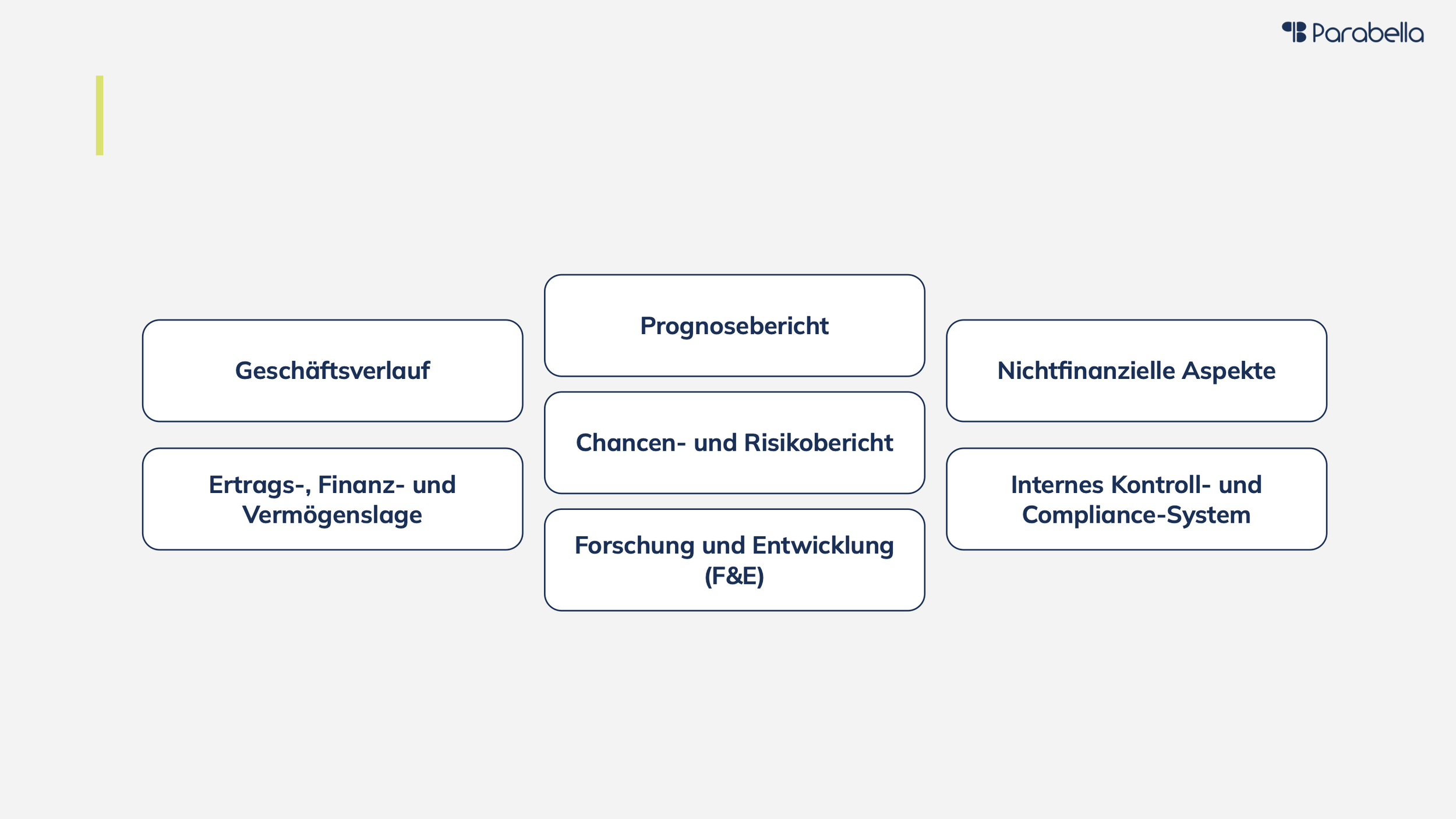

Der Lagebericht umfasst den Geschäftsverlauf und stellt die wesentlichen Geschäftstätigkeiten des Unternehmens dar (vgl. § 289 Abs. 1 HGB, DRS 20.22 ff.).

Er beschreibt zudem die Markt- und Wettbewerbsbedingungen sowie ereignisbezogene Einflussfaktoren auf die Unternehmensentwicklung – einschließlich des makroökonomischen und branchenspezifischen Umfelds (vgl. § 289 Abs. 1 HGB, DRS 20.22 ff.).

Ergänzend beleuchtet der Lagebericht die Ertrags-, Finanz- und Vermögenslage durch eine Analyse von Profitabilität, Liquidität und Kapitalstruktur anhand relevanter Finanzkennzahlen und erläutert wesentliche Veränderungen gegenüber dem Vorjahr (vgl. § 289 Abs. 1 HGB, DRS 20.48 ff.).

Im Prognosebericht werden erwartete Trends, Ziele und strategische Prioritäten für die kommenden Geschäftsjahre zukunftsorientiert dargestellt; die Prognosen basieren auf angemessenen und belastbaren Annahmen (vgl. § 289 Abs. 1 Satz 4 HGB, DRS 20.127 ff.).

Darüber hinaus enthält der Lagebericht einen Chancen- und Risikobericht, der wesentliche Risiken und Chancen einschließlich des Risikomanagementsystems beschreibt und ihre Auswirkungen auf die künftige Geschäftsentwicklung qualitativ sowie – soweit möglich – quantitativ bewertet (vgl. § 289 Abs. 1 Satz 4 HGB, DRS 20.90 ff.).

Ein weiterer Bestandteil ist der Abschnitt Forschung und Entwicklung (F&E), der einen Überblick über die Innovations- und Entwicklungsaktivitäten des Unternehmens gibt, mit Fokus auf deren strategische Bedeutung und wesentliche finanzielle Auswirkungen (vgl. DRS 20.54 ff.).

Zudem berücksichtigt der Lagebericht nichtfinanzielle Aspekte (u. a. Umwelt-, Arbeitnehmer- und Sozialbelange, Menschenrechte sowie Korruptionsprävention) im Einklang mit den Anforderungen der CSRD und den ESRS-Standards und beschreibt abschließend das interne Kontroll- und Compliance-System als Grundlage ordnungsgemäßer und verlässlicher Finanzberichterstattung (vgl. § 289 Abs. 4 HGB).

Grundsätze der Berichterstattung

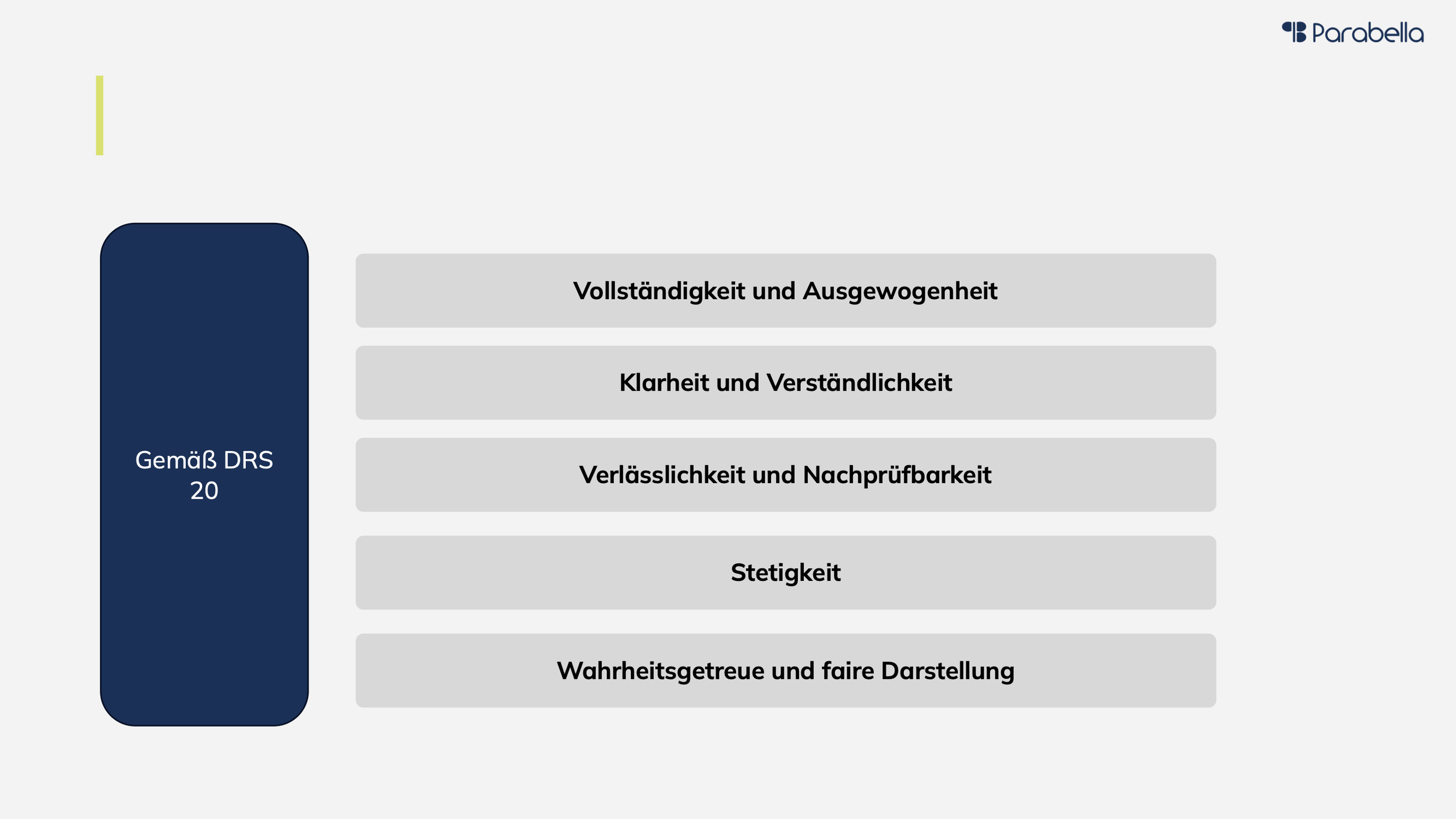

Die Berichterstattung folgt dem Grundsatz der Vollständigkeit und Ausgewogenheit und berücksichtigt alle wesentlichen Sachverhalte – sowohl positiver als auch negativer Art – um eine ausgewogene Darstellung sicherzustellen (vgl. § 289 Abs. 1 HGB, DRS 20.3). Dabei wird besonderer Wert auf Klarheit und Verständlichkeit gelegt, sodass die Inhalte übersichtlich, adressatengerecht und logisch strukturiert aufbereitet sind (vgl. DRS 20.4). Zudem ist die Verlässlichkeit und Nachprüfbarkeit gewährleistet, da sämtliche Angaben auf interner Dokumentation sowie auf prüfungsrelevanten und nachvollziehbaren Nachweisen beruhen (vgl. § 289 Abs. 1 HGB, DRS 20.5). Die Stetigkeit der Berichterstattung sorgt darüber hinaus für Vergleichbarkeit über mehrere Berichtsperioden hinweg, indem eine konsistente Darstellung und Methodik angewendet wird (vgl. DRS 20.6). Insgesamt steht eine wahrheitsgetreue und faire Darstellung im Vordergrund, die die Lage des Unternehmens in allen wesentlichen Aspekten unverzerrt und zutreffend im Sinne eines true and fair view wiedergibt (vgl. § 289 Abs. 1 HGB, DRS 20.2).

Abschlussprüfung und Offenlegung

Gemäß § 317 HGB unterliegt der Lagebericht gemeinsam mit dem Jahresabschluss der gesetzlichen Abschlussprüfung. Die Abschlussprüfer haben zu beurteilen, ob der Lagebericht mit dem Jahresabschluss in Einklang steht und ob er insgesamt eine zutreffende und faire Darstellung der Vermögens-, Finanz- und Ertragslage sowie der Entwicklung des Unternehmens vermittelt.

Nach Erteilung des Bestätigungsvermerks sind der Jahresabschluss und der Lagebericht innerhalb der gesetzlichen Fristen gemäß § 325 HGB beim Bundesanzeiger offenzulegen. Bei Verstößen gegen die Offenlegungspflichten können Ordnungsgelder sowie Durchsetzungsmaßnahmen durch das Bundesamt für Justiz verhängt werden.

Wie wir Sie weiterbringen: Unser Support für die Finanzberichterstattung

Melden Sie sich jetzt an und gehören Sie zu den ersten Nutzern mit kostenlosem 30-tägigen Softwarezugang.

Wir werden Ihnen in den kommenden Wochen einen Link für den Softwarezugang senden.