Anhang

Die unverzichtbare Ergänzung zu Bilanz und GuV. Sorgen Sie für Transparenz und erfülln Sie die gesetzlichen Anforderungen nach HGB und DRS.

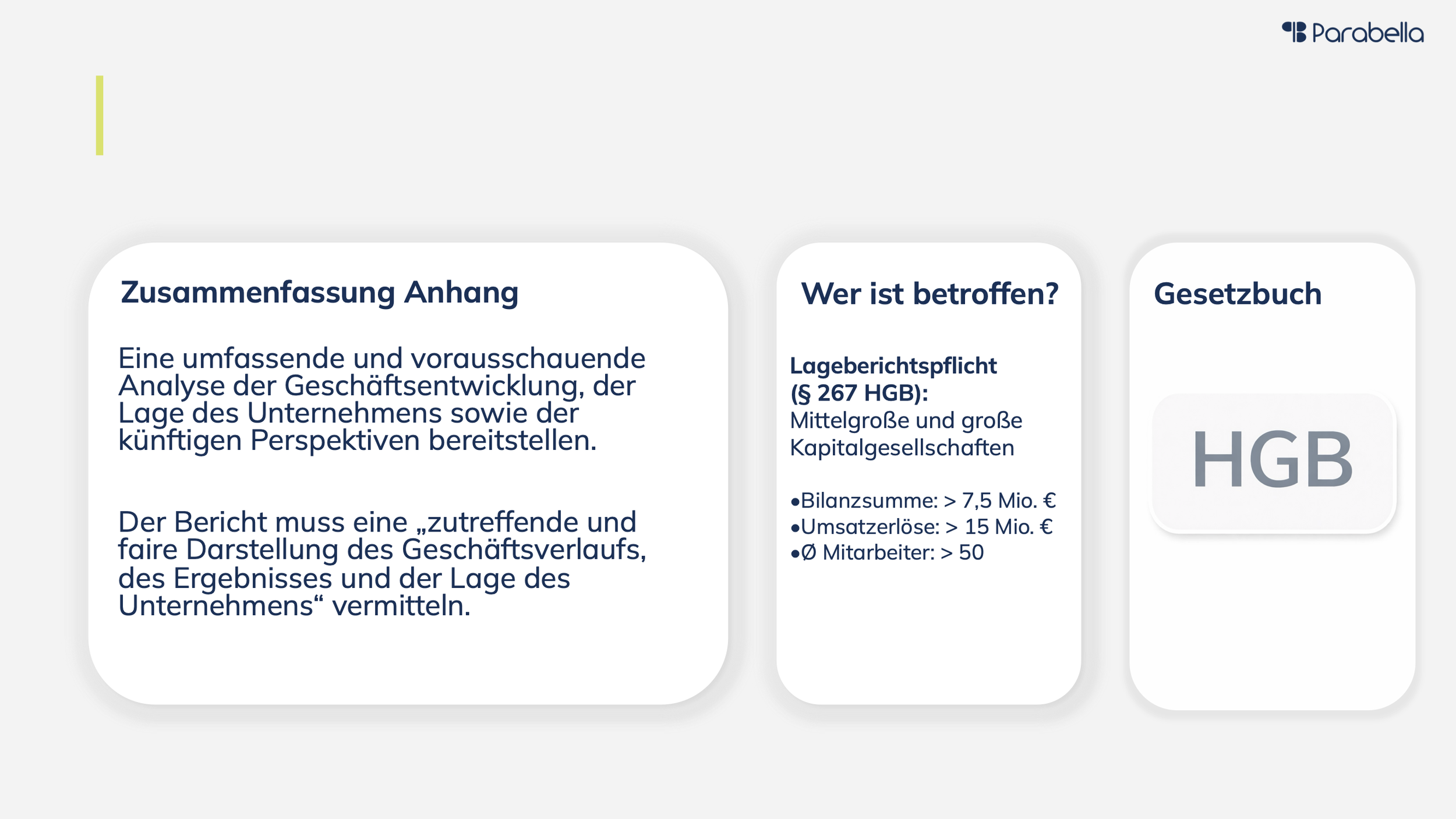

Zielsetzung des Anhang und wer muss einen Anhang erstellen?

Die zentrale Zielsetzung des Anhangs besteht darin, die in der Bilanz sowie in der Gewinn- und Verlustrechnung ausgewiesenen Beträge zu erläutern, zu ergänzen und sachgerecht einzuordnen, sodass der Jahresabschluss insgesamt eine zutreffende und faire Darstellung der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt.

Die Anhangangaben liefern hierzu den erforderlichen qualitativen und erläuternden Hintergrund. Sie umfassen insbesondere Angaben zu den angewandten Bilanzierungs- und Bewertungsmethoden sowie detaillierte Aufschlüsselungen und Erläuterungen wesentlicher Posten, die für das Verständnis des Jahresabschlusses erforderlich sind.

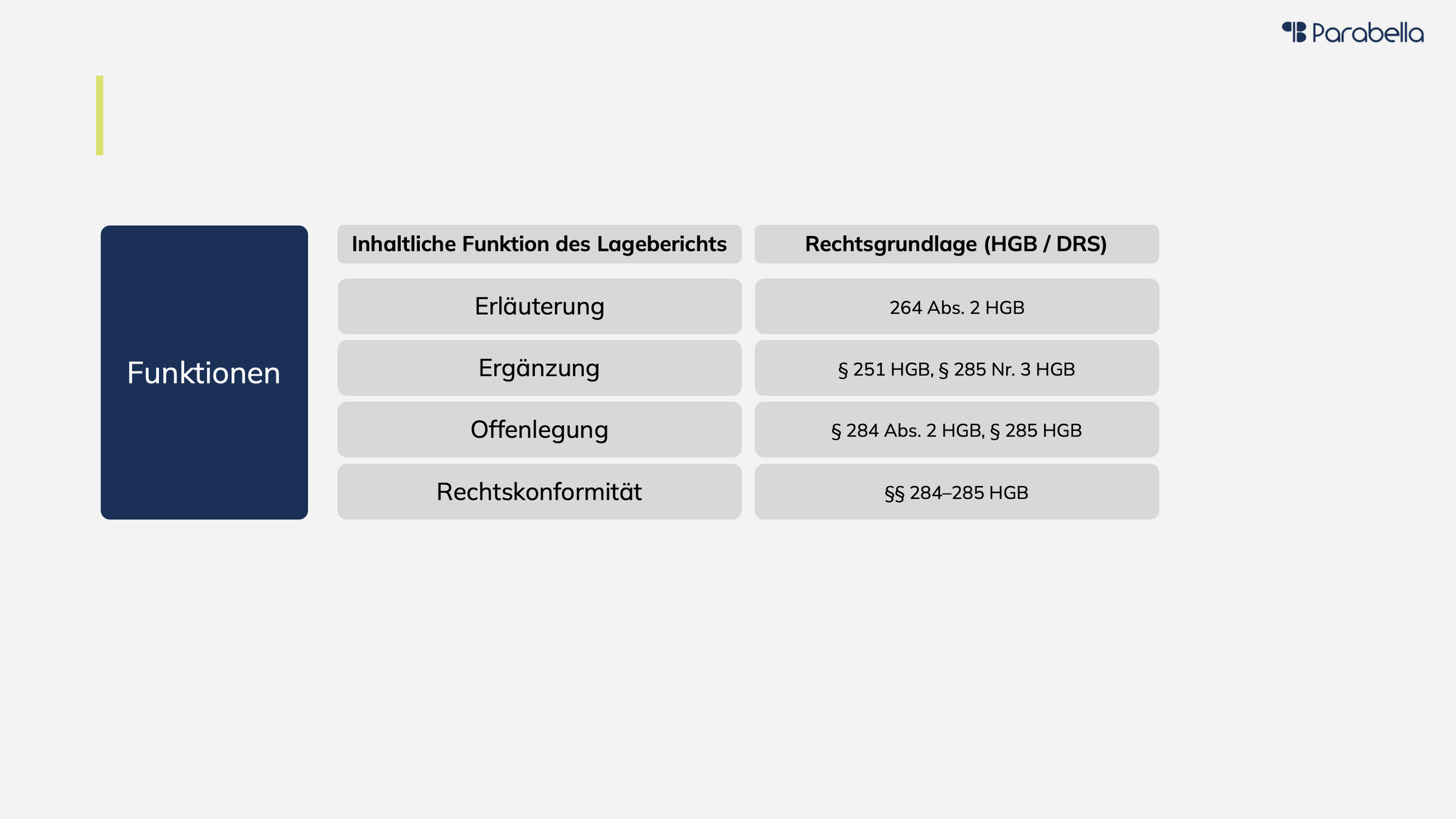

Zentrale Funktionen des Anhangs

Der Anhang erläutert nachvollziehbar, wie die in der Bilanz sowie in der Gewinn- und Verlustrechnung ausgewiesenen Beträge ermittelt und bewertet wurden (vgl. § 264 Abs. 2 HGB). Darüber hinaus ergänzt er den Jahresabschluss um zusätzliche Informationen, die aus den Abschlussbestandteilen allein nicht ersichtlich sind – insbesondere zu Eventualverbindlichkeiten und außerbilanziellen Verpflichtungen (vgl. § 251 HGB, § 285 Nr. 3 HGB). Zugleich gewährleistet der Anhang Transparenz über die angewandten Bilanzierungs- und Bewertungsmethoden, unternehmerische Ermessensentscheidungen sowie weitere gesetzlich geforderte Angaben (vgl. § 284 Abs. 2 HGB, § 285 HGB). Insgesamt erfüllt er damit die detaillierten Angabepflichten gemäß §§ 284–285 HGB sowie die einschlägigen DRS-Vorgaben.

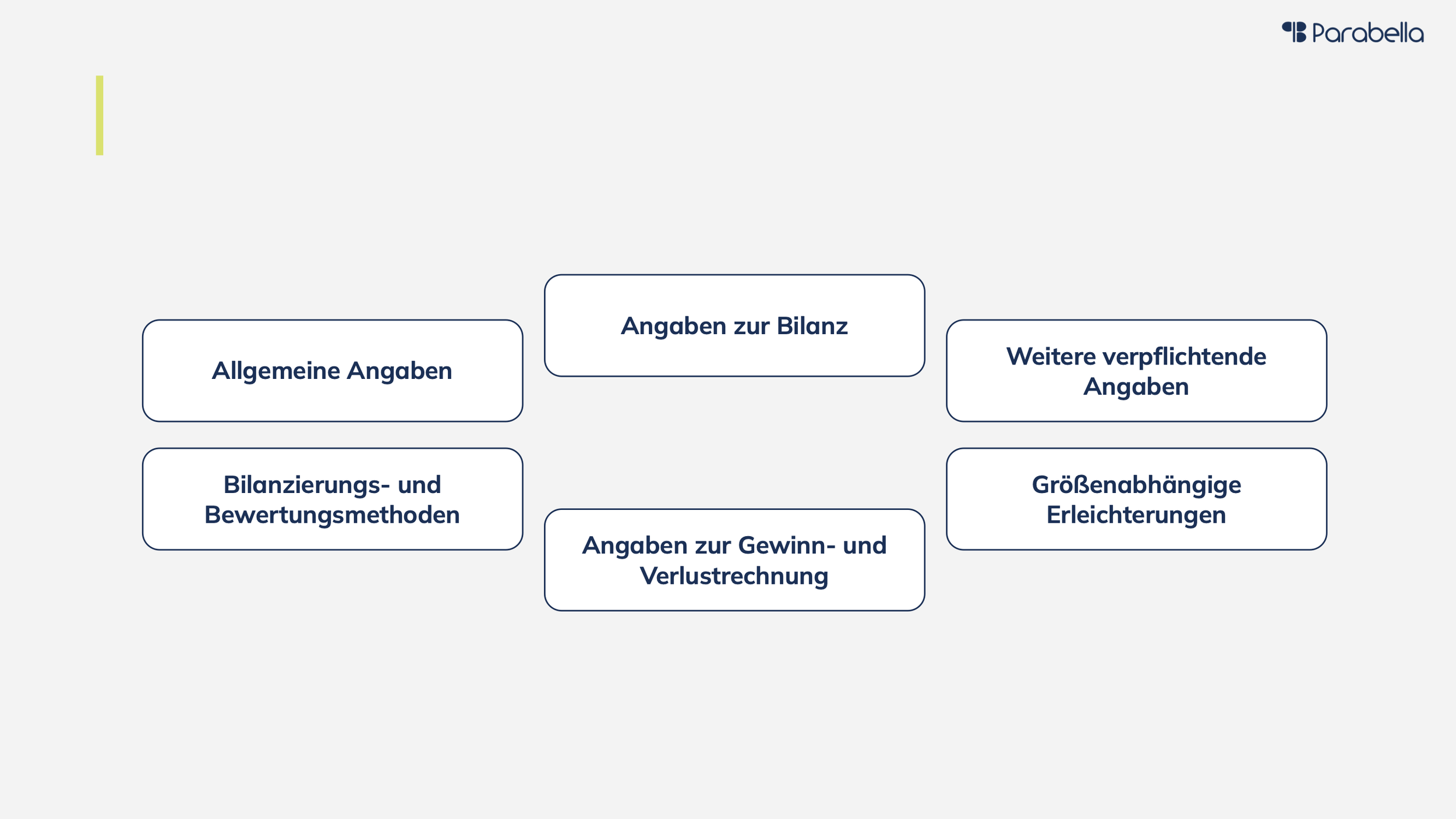

Die Kerninhalte im Anhang

Allgemeine Angaben enthalten grundlegende Unternehmensinformationen wie Rechtsform, Sitz und Geschäftszweck. Darüber hinaus umfassen sie Angaben zu den angewandten Rechnungslegungsgrundsätzen (HGB, ggf. IFRS), zum Konsolidierungskreis, zur Einhaltung maßgeblicher Standards sowie zur Stetigkeit der Bewertungsmethoden (vgl. § 284 Abs. 1–2 HGB, § 297 Abs. 1 HGB).

Die Bilanzierungs- und Bewertungsmethoden erläutern die wesentlichen Ansatz-, Bewertungs- und Ausweisgrundsätze für Vermögenswerte, Schulden und Erträge. Dazu gehören insbesondere Abschreibungsmethoden, die Bildung von Rückstellungen, die Bewertung von Fremdwährungspositionen, latenten Steuern sowie von Finanzinstrumenten (vgl. § 284 Abs. 2 HGB).

Die Angaben zur Bilanz detaillieren die wesentlichen Bilanzposten, insbesondere Anlagevermögen, Vorräte, Forderungen und Verbindlichkeiten. Sie beinhalten unter anderem den Anlagenspiegel, Fälligkeitsstrukturen, Sicherheiten sowie die Zusammensetzung des Eigenkapitals (vgl. §§ 284–285 HGB, § 268 HGB).

Die Angaben zur Gewinn- und Verlustrechnung strukturieren die Umsatzerlöse nach Tätigkeitsbereichen oder Regionen und ergänzen Informationen zu sonstigen Erträgen und Aufwendungen sowie zu außerordentlichen Posten. Zudem werden die Abschlussprüfervergütung (vgl. § 285 Nr. 17 HGB) und die Vergütung der Geschäftsleitung offengelegt (vgl. § 285 Nr. 9 HGB).

Weitere verpflichtende Angaben umfassen unter anderem Eventualverbindlichkeiten und außerbilanzielle Verpflichtungen (vgl. § 251 HGB, § 285 Nr. 3 HGB), Mitarbeiterangaben, Geschäfte mit nahestehenden Unternehmen oder Personen sowie Vorgänge nach dem Bilanzstichtag (vgl. § 285 Nr. 33 HGB). Ebenfalls enthalten ist der Vorschlag zur Ergebnisverwendung.

Größenabhängige Erleichterungen stellen schließlich dar, welche Vereinfachungen und Befreiungen für kleine und mittelgroße Kapitalgesellschaften gelten (vgl. §§ 288 ff. HGB).

Grundsätze der Berichterstattung

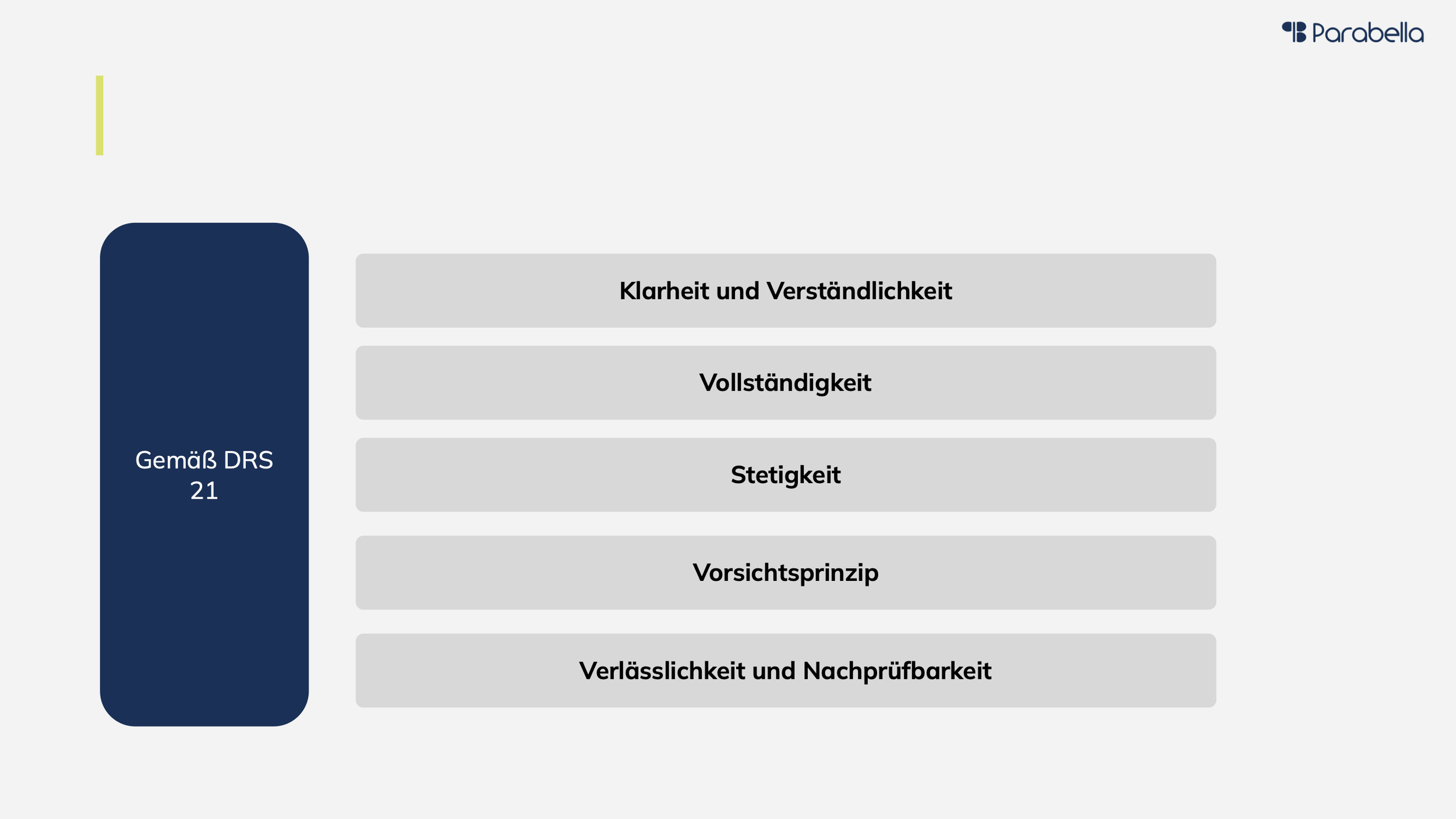

Die Erläuterungen im Jahresabschluss folgen dem Grundsatz der Klarheit und Verständlichkeit: Sie sind präzise, übersichtlich und nachvollziehbar aufzubereiten, sodass sie für die Adressaten des Jahresabschlusses gut verständlich sind (vgl. § 264 Abs. 2 HGB, DRS 20.4). Gleichzeitig wird die Vollständigkeit sichergestellt, indem alle Informationen offengelegt werden, die für eine zutreffende und faire Darstellung der Vermögens-, Finanz- und Ertragslage erforderlich sind (vgl. § 264 Abs. 2 HGB, DRS 20.3).

Darüber hinaus gewährleistet die Stetigkeit, dass Bewertungs- und Darstellungsmethoden über die Berichtsperioden hinweg einheitlich angewendet werden, um die Vergleichbarkeit der Angaben sicherzustellen (vgl. § 252 Abs. 1 Nr. 6 HGB). Das Vorsichtsprinzip verlangt zudem eine zurückhaltende Beurteilung, insbesondere bei bewertungsrelevanten Erläuterungen und Schätzungen (vgl. § 252 Abs. 1 Nr. 4 HGB).

Schließlich steht die Verlässlichkeit und Nachprüfbarkeit im Fokus: Sämtliche Informationen müssen auf buchhalterischen Nachweisen sowie auf prüfungsrelevanter Dokumentation beruhen und nachvollziehbar belegbar sein (vgl. § 238 Abs. 1 HGB, § 264 Abs. 2 HGB).

Prüfung und Offenlegung

Gemäß § 316 HGB unterliegt der Anhang gemeinsam mit der Bilanz und der Gewinn- und Verlustrechnung der gesetzlichen Abschlussprüfung. Die Abschlussprüfer haben dabei zu beurteilen, ob der Anhang

mit den übrigen Bestandteilen des Jahresabschlusses im Einklang steht,

sämtliche gesetzlich vorgeschriebenen Angaben enthält und

insgesamt eine zutreffende und faire Darstellung der finanziellen Situation des Unternehmens vermittelt.

Nach Erteilung des Bestätigungsvermerks ist der Anhang als Bestandteil des Jahresabschlusses gemäß § 325 HGB innerhalb der gesetzlichen Fristen im Bundesanzeiger offenzulegen.

Bei Verstößen gegen die Offenlegungspflichten können Ordnungsgelder sowie Durchsetzungsmaßnahmen durch das Bundesamt für Justiz verhängt werden.

Wie wir Sie weiterbringen: Unser Support für Ihre Finanzberichterstattung

Melden Sie sich jetzt an und gehören Sie zu den ersten Nutzern mit kostenlosem 30-tägigen Softwarezugang.

Wir werden Ihnen in den kommenden Wochen einen Link für den Softwarezugang senden.